Ces dernières semaines, plusieurs annonces et communiqués financiers ont rythmé la vie de l’OL. Point par point, Olympique-et-Lyonnais a tenté de décrypter la situation économique du club rhodanien.

Entre les ventes de l’OL Reign, de la section féminine et de l’Arena, sans parler du récent accord trouvé pour le refinancement de la dette, les suiveurs de l’OL adeptes des finances ne savent plus où donner de la tête ces dernières semaines.

Nous avons repris point par point les dernières actualités de l’Olympique lyonnais sur ce sujet afin de décrypter la situation du club rhodanien au 19 novembre. Mises en perceptive et interrogations sur le futur au programme.

Le refinancement de la dette

Le 8 novembre dernier, l’OL a annoncé qu’il avait trouvé un accord avec “avec un groupe d'institutions financières mondiales” (plusieurs banques, NDLR) pour refinancer une “grande majorité de sa dette et de celle de sa filiale Olympique Lyonnais SASU”. Concrètement, la société devait trouver pour 2024, 320 millions d’euros pour rembourser divers prêts comme les PGEs, le stade et d’autres créances dues à des parties privées (dont Holnest). Il était donc primordial de régler cette question-là très vite.

Une bonne nouvelle à l’instant T pour l’entreprise. “Franchement, j’étais très sceptique sur la capacité de l’OL à réaliser une telle opération, et surtout, à un taux aussi bas (5,8%), nous a confié David Gluzman, banquier spécialisé en financement structuré. Cela va le soulager car tu n’auras pas une telle somme à sortir dès l’année prochaine, mais attention, il faudra tout de même s’occuper des intérêts.”

Désormais, il faudra sortir 18 millions d’euros par an sur les 20 prochaines années. Un total qui pourrait par exemple être réduit si l’on incorpore la future vente de l’OL féminin, ce qui ferait économiser 15 millions d’euros en coût de fonctionnement annuel. De plus, avant cette opération, le Groupe était tributaire de l’avis d’une douzaine de banques pour agir. Il y aura dorénavant moins d’acteurs impliqués.

Ce point peut d’ailleurs être une bonne chose en vue du passage du club devant la DNCG le 28 novembre prochain.

Le dossier de l’Arena

L’Arena, que les joueurs ont visité cette semaine, accueillera bientôt un premier match de l’Asvel. Mais la salle décinoise pourrait ne pas rester très longtemps dans le giron de l’Olympique lyonnais. En effet, John Textor ne souhaite pas la conserver, et comme un bon nombre d’actifs, il cherche à le vendre.

Reprenons d’abord le financement de cette enceinte. Au total, elle aura coûté la bagatelle de 141 millions d’euros, dont 51 venus de fonds propres et 90 millions suite à la souscription d’un crédit bail immobilier (CBI) d’une durée de 15 ans amortissable, avec une valeur résiduelle de 20%.

Cela veut dire que pour le moment, l’Arena appartient à deux tiers aux banques ayant prêté l’argent. En cas de cession, l’OL ne récupèrerait donc pas la totalité de la somme, mais celle-ci pourrait lui permettre là aussi de recouvrir certains emprunts déjà souscrits.

La société rhodanienne gagnerait du cash dans l’opération, mais sur le long terme, ce choix peut interroger. “Je suis assez sceptique car ce projet était décorrélé des cycles de l’activité principale, ce qui peut fournir une source de revenus non négligeable et régulière, peu importe les résultats sportifs, explique David Gluzman. Même si le club descend en Ligue 2.”

Les ventes de l’OL Reign et de l’OL Féminin

Tout d’abord, il convient de préciser que les deux peuvent être décorrélées. Suite à la vente de la section féminine à Michele Kang, les Fenottes intégreront d’ici peu une organisation multi-clubs avec Washington Spirit nommée Kyniska Sports. La femme d’affaires détiendra de manière simplifiée 52% des parts de la holding, quand l’OL, via sa SASU (Société par actions simplifiée à associé unique) et l’Association, aura 48%.

Comme évoqué plus haut, grâce cette action, l’Olympique lyonnais économisera 15 millions d’euros annuellement, mais il peut aussi prendre le risque de dévaloriser sa marque, ce qui jouerait un rôle dans le futur vis-à-vis des sponsors.

Concernant l’OL Reign, une cession est obligatoire afin d’éviter le conflit d’intérêt par rapport à Washington. La franchise finaliste de la NWSL doit bientôt être vendue, les discussions s’étant dernièrement accélérées avec un investisseur. Sur cette transaction, l’Olympique lyonnais récupérera a minima 50 millions d’euros, et c’est sur ce point qu’il mise beaucoup dans le but de capter du cash.

La vente des actifs

A la lecture des précédents paragraphes, vous aurez compris que John Textor souhaite se séparer de plusieurs actifs afin de se “recentrer sur les activités liées au foot masculin et se désengager en tout ou partie de certains actifs non-essentiels.” Tout cela dans le but “d’investir dans la formation et le développement des jeunes joueurs et réduire la dette du groupe." Des mots que l’on retrouve dans le document d’enregistrement universel de l’exercice 2022-2023.

Une manière aussi pour le patron d’Eagle Football de trouver de l’argent où il peut. “Il cherche en vendant les actifs tout un tas de solutions financières afin d’étaler les remboursements, confirme un expert-comptable lyonnais réputé. Vous êtes moins propriétaire, mais vous avez moins d’emprunt.”

Un constat que pose également David Gluzman. “L’OL Groupe enchaîne les exercices déficitaires. Le seul moyen pour lui de reconstituer sa trésorerie à très court terme, c’est de céder des actifs stratégiques, ce qu’il va faire d’ailleurs. Ce qui va à contre-courant de l’histoire lorsqu’on voit que d’autres clubs, surtout anglais, mais aussi le Barça ou le Bayern Munich, investissent parfois à perte dans le football féminin.”

L’OL Groupe

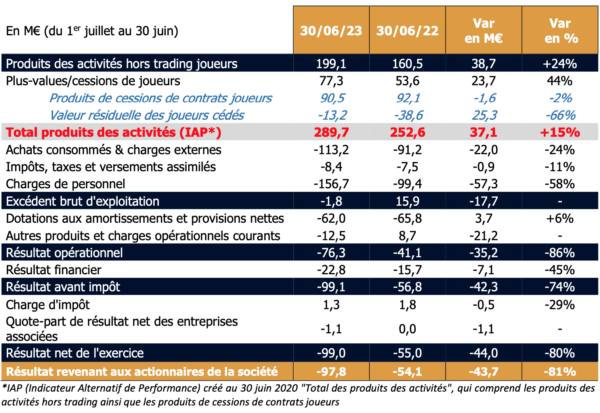

Lorsqu’on lit les bilans annuels et trimestriels, il est facile de comprendre que la situation est délicate. Ainsi, lors de la saison 2022-2023, l’entreprise a perdu 99 millions d’euros au 30 juin 2023, et ce alors qu’il avait vendu pour 90,5 millions d’euros sur le marché des transferts. Cela explique les sanctions infligées au club par la DNCG l’été dernier.

Au 30 juin 2023, le total des dettes financières de l’Olympique lyonnais s’élevait à 458,5 millions d’euros, principalement les PGEs (149,2 M€) et les CBI (104,5 M€). Avec son opération annoncée le 8 novembre, on sait qu’il a réussi à refinancer une partie de celles-ci. Concernant les actifs immobilisés, ils représentent 555,2 millions d’euros, majoritairement du fait de l’importance des infrastructures, à hauteur de 444,3 millions d’euros (stade, centre d’entraînement, académie à Meyzieu et Arena).

Autres chiffres à prendre en compte, l’endettement net de trésorerie globale, qui était selon le dernier bilan de -404,4 millions d’euros (contre -330,8 M€ en 2022), incluant les contrats des joueurs. Ce nombre est à mettre en perceptive avec la trésorerie du Groupe, évaluée à 34,6 M€ (27,3 M€ en 2022), ainsi que les capitaux propres (105,4 M€, contre 78,1 M€ l’an dernier). Cela signifie que la société est très endettée.

La possible future entrée à la bourse de New York

Comme il l’a plusieurs fois fait savoir, John Textor envisage que l’OL Groupe, ou une holding appartenant à Eagle, entre, au cours du 1er semestre 2024 à la bourse de New York. “Cela changerait des choses puisque il lèverait de l’argent sur les marchés financiers. Ce serait alors une manne supplémentaire qu'il pourrait utiliser pour rembourser la dette d’acquisition, baisser son exposition à Ares et pour investir, énumère David Gluzman. Mais il faut réussir à convaincre les investisseurs de lever des fonds. Cela ne pourrait être que bénéfique, mais ça va dépendre de comment cela se fait, c’est assez nébuleux.”

Le dirigeant d’Eagle Football réintroduirait ainsi en bourse les parts qu’il a rachetées avec l’argent de Michele Kang et d’Ares, n’ont seulement pour créer de la valeur, faire monter le cours du titre et ensuite être capable de verser des dividendes, mais aussi pour régler une partie de ce qu’il doit à ses prêteurs. Il devra donc se montrer persuasif pour que son opération réussisse.

John Textor

Grâce à Ares Management notamment, qui lui a prêté une grande partie des fonds nécessaires afin d’acquérir l’OL (400 M€), John Textor a pu apporter de l’argent lors du rachat, ce qui a remboursé un peu les emprunts. Mais cela est à nouveau une dette pour l’Olympique lyonnais car il l’a apporté en compte courant et non en capital. De fait, la somme est en principe remboursable à tout moment si la santé financière de l’entreprise le permet.

Dès lors, Mark Affolter, partenaire associé au sein du groupe de crédits, pourrait être en droit de demander des comptes à son compatriote américain. Même si cela n’est pour l’heure que de l’ordre de la supputation, et qu’il faut aussi prendre en considération les contrats passés entre les deux structures, “il n’est pas impossible qu’Ares s’inquiète de la baisse de valeur de son collatéral (actif déposé en garantie par le débiteur au prêteur lors d'un emprunt) et appuie son un bouton pour faire partir John Textor et reprendre les rênes du club, imagine David Gluzman. Il faudra alors trouver un autre partenaire.”

La situation actuelle de l’OL

Suite aux futures ventes, et aussi au passage devant le gendarme financier, nous en saurons certainement plus sur les capacités du club et d’Eagle Football à surmonter cette période difficile. Néanmoins, le temps presse. “Au 30 juin 2023, la situation est inquiétante, et les résultats, avec près de 100 millions de pertes sèches, malgré la vente pour 90 M€ de joueurs, sont inquiétants. Si l’OL réalise encore une année à -100 M€, on se rapprochera de la cessation de payement”, estime l’expert-comptable rhodanien interrogé.

Il poursuit : “L’Olympique lyonnais a fait de très lourds investissements (Arena, stade…), ce qui l’a chargé en emprunts. Pour faire une analogie, c’est comme si vous étiez en ménage, avec un revenu de 3.000 euros, mais que vous ne gagniez rien à cause des charges diverses chaque mois. Comment faire alors pour rembourser les emprunts ? Vous allez chercher à faire refinancer votre dette sur 10-20 ans, ou bien, vous vendez un tableau de votre grand-mère ou la montre de votre grand-père. La donne serait différente si le club était en coupe d’Europe et en haut du classement.”

Comme nous l’avons écrit, John Textor cherche par tous les moyens à trouver des fonds. Une tactique nécessaire aujourd’hui, mais qui pourrait ne pas être payant plus tard. “J’ai l’impression que l’on sacrifie le moyen-long terme pour des objectifs sur le court terme, et je trouve cette stratégie scabreuse. Toutefois, il faut prendre les problèmes les uns après les autres, nuance David Gluzman. Tout d’abord, le refinancement de la dette, ensuite le passage devant la DNCG et en troisième, rétablissement de la situation sportive. Le reste, c’est négociable. ”

Le futur

Il est difficile de se projeter dans l’avenir sur plan financier, puisque selon les résultats en fin de saison de l’Olympique lyonnais, la donne sera totalement différente. Actuellement dernière, la formation de Fabio Grosso vient de remporter sa première rencontre à Rennes (0-1). Parviendra-t-elle à échapper à la relégation ? C’est une question majeure pour le futur du club, car évoluer en Ligue 2 avec de telles charges semble impossible.

Une chose est certaine néanmoins, c’est que maintenant, “l’OL va être soumis aux résultats du terrain uniquement, note David Gluzman. Il va falloir de la stabilité financière, managériale et sportive. Il y a eu beaucoup de tumulte et d’inquiétude, il faut que cela change.” En effet, sans le levier que représente l’Arena, et les autres actifs que sont les féminines et l’OL Reign, seules les performances sportives des garçons vont compter.

Or, le début d’exercice ne laisse rien présager de bon, ce qui impacterait le prize money obtenu en Ligue 1, mais aussi la part des droits TV reçue. Enfin, il existe une très forte probabilité que les septuples champions de France (2002-2008) ne soient pas en coupe d’Europe en 2024-2025. En 2022-2023, l’absence de compétition européenne avait engendré une perte chiffrée à 19 millions d’euros. Autant de pertes qui continueraient de creuser le déficit lyonnais.

Plusieurs fois dans l’article il est fait mention du moyen-long terme avec les différents actifs immobiliers du club...

Bien sûr que c’est bien d’être propriétaire, oui, moi je gagne un salaire ”normal” et j’aurais aimé acheter le château de Poil, avec plusieurs fermes et 35 hectares de terrain, il était affiché à 1,6 millions je crois. Je ne me suis pas endetté pour autant, parce que savais que ce n’était pas réaliste.

Il y a 3 variables importantes à mon avis qui font qu’on ne peut pas bâtir sur le très long terme dans le foot : la masse salariale démesurée par rapport aux revenus pour espérer être dans le haut du tableau, les droits TV qui ont atteint un plafond et vont revenir à ce qu’ils étaient il y a 20 ans, et les revenus liés aux résultats sportifs - à la place finale en championnat et à la participation ou non en coupe d’Europe.

Et pendant ce temps là on rappelle que certains sont partis avec le pactole. Sans se soucier de la fiabilité du repreneur et de l'avenir du club.

Merde alors... moi qui pensais depuis des années qu'avec les choix visionnaires de notre direction, notre modèle unique nous garantissait sécurité, indépendance et une capacité à investir... in fine être performant... j'ai rien compris alors

Bwaaaar

Bwaaaar un ptit coup...

C'est agréable?

Vous connaissez pas la world cie ?

merci O&L pour cet article très complet qui permet de mieux comprendre la situation désastreuse des finances du club.

Sur le refinancement de la dette, " il faudra sortir 18 millions d’euros par an sur les 20 prochaines années", de ce que je comprends c'est juste pour les intérêts, il faudra aussi rembourser les 320 millions de capital, soit 16 millions en plus par an sur 20 ans, donc 34 millions par an au total.

La somme astronomique à rembourser pour les PGE sont plutôt extérieurs à la gestion du club, si je me souviens bien, il y a une grosse partie qui fait suite à la gestion désastreuse de la période covid par le gouvernement et la ligue, et une autre partie qui fait suite au même amateurisme de la ligue avec mediapro.

Sinon "n’ont seulement pour créer de la valeur", ça pique.

Ça craint,le club était surrendeté,et il a fallu qu'Aulas se réendete encore avec l'aréna.🙄

D’un point de vue sportif , mais le lien avec l’économie est omniprésent, la défaite en 1/2 finale de la CDF à Nantes fut une catastrophe.

C’est à mon sens le plus gros gâchis economico-sportif depuis la fin de nos belles années.

La manière dont ce match fut abordé fut scandaleuse. Et Laurent Blanc en porte une belle responsabilité.

Ho oui je suis d'accord, car on peut pas dire avoir perdu avec les honneurs.

Un match si important abordé comme ça, c'est vraiment que ça n'allait pas à l'OL.

Et oui Lolo aurait dû protéger son groupe des bruits, il ne l'a pas suffisamment fait.

Kombouaré, lui, avait préparé son match comme il le fallait.

Le match contre Nantes...

Normalement tu donnes tout sur le terrain.

Ils l'avaient abordé comme un match normal de championnat,ce jour là je n'ai pas compris.☹️

Je ne suis pas financier du coup je ne comprends pas l'intérêt trouver des financements à un taux de 5,8% pour refinancer un CBI dont le taux est à 3,8 %

Ce serait pas un cumul avec les PGE et autres prêts qui eux te font monter la moyenne de tes taux ?

En tout cas ce qui me parle, c'est 18M€/an à rembourser. C'est pas un Paqueta par an déjà 😉

15 millions d'économies sur la section féminine qui paient quasiment tes intérêts...

En gros, Textor veut faire 2 choses :

- réduire le montant le la dette avec la vente d'actifs non essentiels : OL reign, arena

- étaler son remboursement sur une durée plus longue même si le % d'intérêt est plus important

Le but étant de présenter une situation financière assainie lors du prochain exercice 30/06/24

Dites...c'est quoi cette augmentation de "charges de personnel" et "achats consommés & charges externes" ?

Non parce que ça chiffre 25M€ pour l'un et presque 60M€ pour l'autre !

On a pas donné tout ça à Aulas non plus^^'

@La rédaction: connait-on le détail des ces dépenses ?

Ça vient de l’exercice précédent, avec un abattement exceptionnel des charges URSSAFF lié au COVID (43 M€).

Tout est expliqué dans le compte-rendu annuel:

https://www.actusnews.com/documents_communiques/ACTUS-0-82506-231025-cp-ra-2022-2023-fr.pdf

merci 🙂

“L’Olympique lyonnais a fait de très lourds investissements (Arena, stade…), ce qui l’a chargé en emprunts. Pour faire une analogie, c’est comme si vous étiez en ménage, avec un revenu de 3.000 euros, mais que vous ne gagniez rien à cause des charges diverses chaque mois. Comment faire alors pour rembourser les emprunts ?"

Je ne comprends pas.

Donc les remboursements d'emprunts ne font pas parti des charges ?

Pour faire une analogie, dans mon ménage, on compte les mensualités de prêt immo en charge.

Ben là, si j'ai bien compris, avec tes 3000 €, tu t'es acheté une belle maison, mais les frais de chauffage et l'entretien de la piscine bouffent tes 3000€ et tu ne peux plus payer ton crome. Aie !

Alors je ne veux pas te dire de bêtise car en vrai ce n'est pas moi qui m'occupe de la compta de mon entreprise et je ne suis pas trop branché comptabilité.

Mais non les emprunts ca vient apres. En gros l'EBE ( excédant brut d'exploitation ) ce sont les produits ( il me semble hors produits exceptionnel genre subvention et autres) moins les charges ( charge de fonctionnement, salaires, etc)

ensuite tu as les charge financières, et d'autre choses qui viennent rogner EBE, et à la fin tu as le resultat net.

J'espere ne pas avoir dit de betise mais il me semble ca fonctionne comme ca

C’est exactement ça : ensuite il y a les amortissements et les taxes

Par contre je ne comprends pas le dernier paragraphe où il est dit que la vente des féminines va faire perdre en crédibilité à l'OL!

L'OL sera toujours propriétaire de 48% de l'OL féminin et surtout aura toujours l'étiquette OL.

Une réflexion de comptable en fait.

tu peux enlever ptable même.

Superbe article. On n'a plus aucun joueur bankable, aucune chance d'être européens, ça sent quand même un peu le rance.

Et puis cette histoire de bourse de New York pour lever des fonds, cela me paraît surréaliste: qui va investir dans ce marécage ?